源泉徴収票は、その年の所得額を証明する重要な書類です。

個人の確定申告時や、年の途中の転職の際に必要となり、ときには交付したはずの社員から再発行を求められるときもあります。

本記事では、源泉徴収票の再発行について、必要となる手続きを解説します。

源泉徴収票とは

源泉徴収票とは、1年間の所得とそれにかかる所得税額を記載した書類です。企業が、雇用する従業員(給与所得者)に対して発行します。毎年12月に行われる年末調整後に発行するのが通常の流れですが、年の途中での退職など、その都度発行されることもあります。

源泉徴収票は所得額・所得税額のほか、所得から差し引かれた各種控除の金額も記載されています。年間の所得を証明する書類として、住宅ローンの契約時、子の保育園の手続き、転職時、または個人での確定申告の際等に必要となります。

源泉徴収票は再発行できるのか

もともと、源泉徴収票の発行は、所得税法で定められた企業の義務です。そのため、源泉徴収票を紛失した従業員から、再発行を依頼された場合、企業は対応する必要があります。

すでに会社を退職した社員であっても、対応に違いはありません。なお、法律でも給与所得者の源泉徴収票は、発行から7年間保存する必要があります。適切な管理方法をとっていれば、再発行依頼を受けた場合、必要なデータを探し出すのは難しくないでしょう。

参考:No.2503 給与所得者の扶養控除等申告書等の保存期間|国税庁

源泉徴収票の再発行の方法とは

源泉徴収票の再発行方法は、以下の3つのパターンにわけられます。

給与所得者の場合

民間企業に雇用されている人の源泉徴収票は、その企業の経理担当者が発行業務を行います。再発行に際しては、業務フローなど自社のルールを確認し手続きを行いましょう。

公務員の場合

公務員の場合も同じく、所属機関の経理担当者が発行を行います。また、共済組合でも直接再発行を受け付けています。国家公務員の場合は、国家公務員共済組合委連合会へ、地方公務員の場合は、それぞれが加入している共済組合が管轄となります。

年金受給者の場合

年金受給者の場合は、年金の種類によって異なります。国民年金や厚生年金であれば、年金事務所や年金ダイヤル、「ねんきんネット」等で再発行を受け付けます。企業へ依頼がくるのは、企業年金や確定拠出年金の場合です。また、企業年金連合会から受給されているケースでは、企業年金連合会が再発行の手続きを行います。

源泉徴収票の再発行にかかる期間

源泉徴収票の再発行にかかる期間は、おおむね2週間程度とされます。すぐに元データが見つかる場合は、数日以内に発行手続きを進めると依頼者のもとにスムーズに届きます。郵送にかかる時間も踏まえ手続きを行いましょう。

源泉徴収票の再発行ができない場合とは

源泉徴収の再発行依頼に会社が対応できないケースもあります。

依頼者が業務委託者の場合

企業が源泉徴収票を発行する対象は、「給与所得者」のみです。つまり、会社との雇用関係にない業務委託やフリーランスに対して、会社は源泉徴収票を発行する義務を負いません。そのため、業務委託の関係にある人には会社は源泉徴収票を発行しないのが通常です。

ただし、業務委託者への支払の場合も、源泉徴収は発生します。そうした徴収額をまとめたものは「支払調書」と呼ばれます。支払調書は、企業が税務署に提出する義務がありますが、取引する個人への交付は企業の任意です。ただし、個人が売上から差し引かれた源泉所得税の金額を計算する際にあると便利なものですので、支払調書を発行する会社もあります。

関連記事:業務委託契約についてまとめた記事はこちら

会社が倒産した場合

源泉徴収票の発行元である会社が倒産してしまった場合は、対応できる人が存在しないことになります。こうしたケースでは、本人は給与明細をもとに年間の所得額・所得税額を計算するといった対応をしなければいけません。

もし源泉徴収票の再発行依頼に会社が応じなければ

源泉徴収票の発行は企業の義務です。再発行依頼に応じなければ、所得税法違反に問われる可能性もあります。所得税法第226条では、罰則規定として、1年以下の懲役または50万円以下の罰金が設けられています。

源泉徴収票の再発行ができない場合の対処法

退職者から源泉徴収票の再発行依頼を個人アドレスに受けたものの、勤めていた企業が倒産しており対応できない。もしくは、中途入社社員に前職の源泉徴収票の提出を求めたものの、前職が再発行を拒否しており年末調整に間に合わない。こうしたとき、どのように対応すればいいのか、以下に解説します。

会社が倒産していたら?破産管財人に源泉徴収票の再発行を依頼する

会社が倒産した場合、裁判所によって選任された弁護士が、破産管財人として倒産した会社の財産整理を行います。この破産管財人である弁護士の手元には、企業が有していた財務データや給与関連の資料があるのが一般的です。そのため、破産管財人に依頼すれば、源泉徴収票の再発行が可能になります。

もし、破産管財人が分からなければ、管轄の税務署に確認する方法があります。

前職の企業が源泉徴収票の再発行を拒否していたら

「再発行依頼をしているのに、前職の企業が対応してくれない」

中途入社社員に前職での源泉徴収票の提出を求めた際、このようなことを言われるケースはゼロではありません。年末調整では、従業員ごとに年間の所得額を計算する必要があります。前職で給与を得ていた従業員については、前職の企業発行した源泉徴収票がなければ、その年の年末調整を行うことができません。

上述したように源泉徴収票の発行は企業の義務です。発行しない場合は所得税法に違反していると判断される可能性もあります。もし、再発行依頼に対応しない会社がある場合は、再発行を依頼している本人が、税務署に「源泉徴収票不交付の届出」を行います。

届出で事業者の名称や所在地、電話番号が記載されるため、届出を受けた税務署が当該企業に指導を行います。源泉徴収票の再発行を促すことが期待できます。

ただし、何をしても源泉徴収票の再発行がされない、という事態も考えられます。企業にそのような社員がおり、その年の所得額が判明しない場合は、年末調整でなく、翌年の確定申告を個人で行ってもらう場合もあります。

吸収合併で会社名が変わってしまった

吸収合併により、社名が変わり、源泉徴収票を再発行していた名前の企業がなくなってしまうこともあります。そのような企業の経理担当者は、以下の状況で再発行手続きに対応します。

- 吸収合併前の社印がある場合:勤めていた会社の名前で再発行に対応

- 吸収合併前の社印がない場合:新しい会社の名前で再発行に対応

源泉徴収票の再発行する際のポイント

源泉徴収票は、以下のように再発行できるのが通常です。再発行依頼を受けた人事や経理担当者は、以下のポイントを抑えておきましょう。

源泉徴収票の再発行依頼は断れない

企業は給与所得者に対して源泉徴収票を発行する義務があります。そのため、従業員・元従業員から源泉徴収票の再発行依頼を受けた場合、断ると所得税法違反に問われる可能性があります。

給与の支払を受けており、源泉徴収票の発行対象になっている従業員であれば、正社員、契約社員、パートやアルバイトといった雇用形態の違いは関係ありません。再発行依頼には速やかに対応しましょう。

源泉徴収票の再発行に費用はかからない

源泉徴収票の発行自体は企業の義務です。そのため、依頼した人に費用を請求することはありません。

源泉徴収票の再発行に回数制限はない

再発行の回数に上限はありません。そのため、原則として再発行依頼を受けた場合、企業は対応しなければいけません。ただし、同じ人から何度も再発行依頼が届く場合には、管理法や使用目的などを聞き、状況を確認してみるのもいいでしょう。

再発行は本人以外からの申請でも可能

源泉徴収票の再発行は、基本的に本人以外からの申請を受け付けても問題ありません。配偶者など、家族から申請があり対応する場合は、念のため自社のルールを確認した上で手続きを行いましょう。

困った場合は税理士や弁護士など専門家に相談

中途入社した社員が前職の源泉徴収票を紛失してしまった、提出を促しても元勤務先が再発行に応じてくれない。このようなケースでは、税理士など日頃から関わりのある専門家に相談してみましょう。管轄の税務署に相談してみるのもいいでしょう。

源泉徴収票を発行するケースとは

源泉徴収票は、以下のようなケースで必要となります。

確定申告

給与所得者の場合、原則として年末調整で所得税が精算されるため、個人で確定申告を行う必要はありません。ただし、医療費控除の申請など、年末調整では対応していない所得控除の申請を行う場合や、20万円を超える副収入がある場合は、合わせて確定申告を行う必要があります。

源泉徴収票は、確定申告時に所得や所得税額を確認する目的で使用されます。

年の途中で転職した場合

給与所得者が年の途中で転職した場合、新しい勤務先に前職で発行された源泉徴収票を提出する必要があります。これは、新たな勤務先が年末調整を行う際、前職での所得・所得税額を確認するためです。源泉徴収票が期日までに提出されない場合、最悪年末調整を行えない可能性があります。

住宅ローンなど銀行の手続き

住宅ローンを組んだりする場合、返済能力の証明として源泉徴収票が求められるケースがあります。

保育園の入園手続き

保育園の入園手続きは、自治体の管轄です。認可保育園の場合、親の収入によって保育料が変動します。入園手続きでは、所得の証明として源泉徴収票の提出が求められます。

民事再生手続きや破産手続き

自力で負債(借金)の返済が難しくなったとき、負債を軽減したり、返済を免除したりする「民事再生手続き」や「破産手続き」を行います。これらの手続きの際、申請者の収入状況を証明する書類として、源泉徴収票が必要となります。なかには、直近2~3年分の源泉徴収票の提出を求められるケースもあります。

再発行された源泉徴収票の見方

源泉徴収票には、大きくわけて「給与所得の源泉徴収票」と「退職所得の源泉徴収票」の2種類があります。それぞれにどのような項目が記載されているかを解説します。

給与所得者の源泉徴収票

・支払金額

会社が従業員に対して、1年間に支払った給与の総額です。月々の基本給のほか、通勤手当や役職手当、時間外労働の残業代、賞与などすべてのお金の合計金額が記載されています。この金額は、一般的には「年収」と呼ばれるものです。支払金額から、各種控除を適用し、所得税を差し引いた金額が「手取り」になります。

・給与所得控除後の金額

給与所得控除とは、会社員の「必要経費」にあたるものです。税金を負担できる力は、給与金額によって異なります。そのため、支払金額すべてに所得税がかかるのではなく、支払金額に応じて給与所得控除を差し引き、所得税を計算します。

・所得控除の額の合計額

給与所得控除以外に、条件によって適用される控除を「所得控除」といいます。ひとり親控除、社会保険料控除、配偶者控除、基礎控除などがあります。

・源泉徴収税額

年間に支払った所得税の額をいいます。支払金額から、給与所得控除後の金額と所得控除の金額を差し引き、算出された課税所得に所得税率をかけて出された金額です。

・所得控除の詳細

各種所得控除の金額がそれぞれ記載されています。

退職所得の源泉徴収票

退職金が支給された際に発行される源泉徴収票です。

・支払金額

会社が退職手当として従業員に支払った金額を記載します。

・源泉徴収税額

退職金に対して課された所得税の金額です。

・特別徴収税額

退職金に対して課された住民税の金額です。

・退職所得控除額

退職所得控除の金額が記載されています。金額は、勤続年数の長さによって変わります。

源泉徴収票の再発行は迅速に行おう

源泉徴収票は、重要な書類です。会社は、給与所得者に対して発行する義務を負います。それは再発行の際も同様で、再発行依頼があった場合には適切に対処する必要があります。

再発行依頼にすぐに応えられるよう、日頃から源泉徴収票のデータをきちんと管理し、再発行の業務フローを明確にしておくのがいいでしょう。

株式会社あしたのチーム運営

この記事の監修者 あしたのチーム編集部さん

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

株式会社あしたのチーム運営

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

労務管理に関連したおすすめセミナーのご案内

あなたにおすすめのお役立ち資料を無料ダウンロード

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

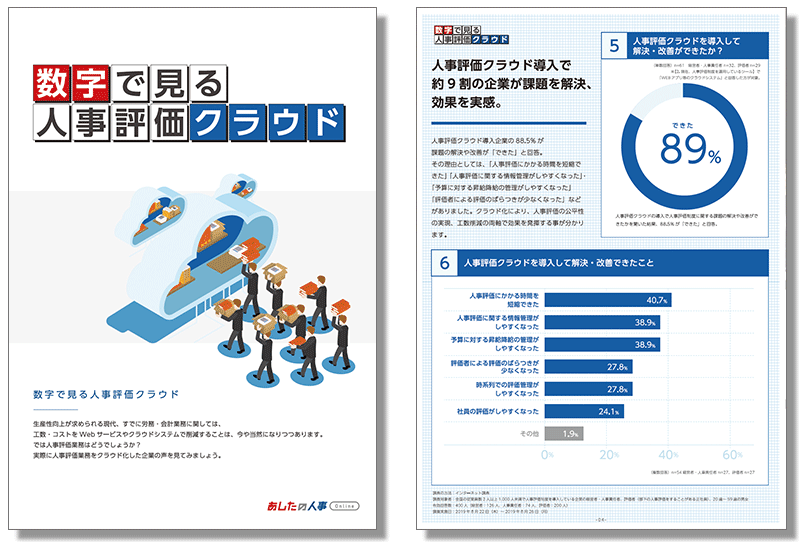

【無料eBookプレゼント】数字で見る人事評価クラウド

労務管理の課題を解決するサービス紹介

あしたのチームのサービス

導入企業4,000社の実績と12年間の運用ノウハウを活かし、他社には真似のできないあらゆる業種の人事評価制度運用における課題にお応えします。

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

サービスガイド

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

あした式人事評価シート