ベースアップとは、基本給を一律の金額や割合で昇給することです。一年に一回ベースアップを検討する企業も少なくありません。ベースアップを実施することで従業員のモチベーションアップにつながります。一方、一度ベースアップをすると、簡単にはベースダウンできないため慎重に決める必要があるでしょう。

この記事では、経営者や人事部担当者の方に向けて、ベースアップの考え方やメリットやデメリットを解説していきます。

人事評価制度の見直しにもつながるため、ぜひ今後の参考にしてください。

目次

ベースアップ(ベア)とは?

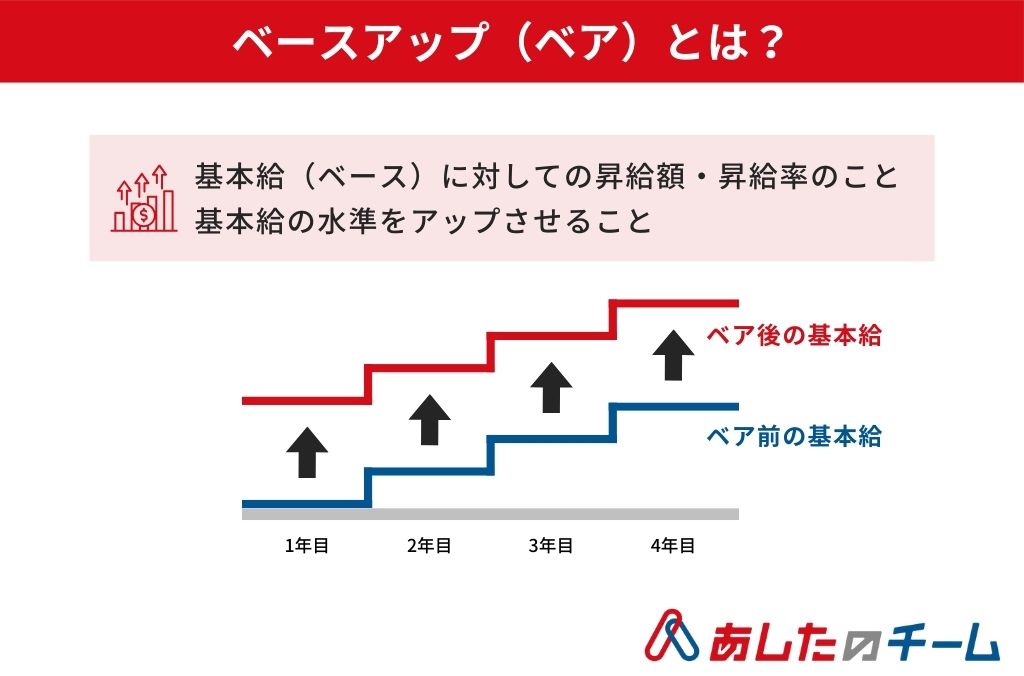

「ベースアップ」とは、基本給(ベース)に対しての昇給額・昇給率のことです。「base up」という和製英語であるため、企業の管理者間では「ベア」という略称が定着しています。

「ベア」は「ベースアップ」の略語であり、「基本給(ベース)の水準をアップさせる」という意味があります。ベアは景気の影響によって大きく左右されるものです。

たとえば、高度経済成長やバブル経済など、日本の景気が良かった頃には毎年2~5%のベアが当然でした。

しかし、景気が低迷しだした2000年代はデフレの影響が大きく、多くの企業が労働組合のベア要求を拒否しました。

2014年以降は大手企業を筆頭にベアが復活してきたものの、相対的に中小企業の給与水準は低いままだと考えられています。

物価の上昇とベアが連動しなければ、労働者の生活はままなりません。大手企業や良好なスタートアップを果たした企業、業績の安定した産業にも目を向けるべきでしょう。

非正規雇用者の多い中小企業においても、ベアを含む賃金の底上げを実施することで、所得格差の拡大を防ぐことができます。

定期昇給、賃上げとの違い

ここではベースアップと定期昇給、賃上げとの違いを紹介します。

定期昇給との違い

| ベースアップ | 定期昇給 | |

| 対象者 | 従業員全員が一律で昇給 | 個人ごとに昇給が変動 |

| 昇給の条件 | 会社の経営状況による | 勤続年数 仕事の成果 |

定期昇給とは、勤続年数や仕事の成果によって特定の個人に対して給与を昇給させる制度のことです

年に1〜2回ほど査定され、個人や状況や特性によって昇給額を確定します。

ベースアップとの違いとして挙げられるのは、「対象者」と「昇給の条件」の2点です。

ベースアップが適用されると新卒や役職者など問わずに同一の金額が昇給します。しかし、定期昇給の場合は、個人の能力などが影響するため昇給額に個人差が発生します。

また、昇給の条件としてベースアップは会社の経営状況によって実施されるか決まるのが特徴です。一方、定期昇給の場合は勤続年数や仕事の成果などによって昇給額が変動します。

賃上げとの違い

| ベースアップ | 定期昇給 | |

| 定義 | 基本給の昇給 | ベースアップや定期昇給などを含む、給与の向上を総称した呼び方 |

賃上げとは、基本給や技能級など含む給与を昇給させること全般を指します。

そのため、ベースアップも賃上げの中に含まれると考えられるでしょう。

ベースアップの考え方・役割

人件費を負担する企業は、「ベースアップ」という概念についてどのように考えているのでしょうか。実際の役割とともに解説していきます。

評価指標としての役割

生産力や企業収益が向上した企業において、ベースアップは従業員に対する評価指標となりえます。

基本給がアップすれば従業員のモチベーションもアップするため、企業側は継続的な利益増加が期待できます。

反対に、労働生産性や企業収益が低下、または変化しない場合、ベースアップを行わないことも正当化されます。

労働生産性とベースアップの結びつきはとても強いものです。生産性が向上すれば一つの作業にあたる人数を減らすことが可能です。

削減できた人件費や増加した収益をベースアップに回せるようになるため、経営者と労働者の双方にメリットがあります。

関連記事:人事評価制度についてまとめた記事はこちら

名目賃金調整としての役割

物価が上昇するインフレ時は、実質賃金の低下を阻止する必要があり、名目賃金の調整として「ベースアップ」が役立ちます。

ベースアップを実施することで、賃金の目減りを調整します。しかし、21世紀に突入してからデフレ傾向に陥った日本では、ベースアップを見送る企業が多くなりました。

給与は従業員のモチベーションを大きく左右します。デフレにより企業の業績が悪化したとしても、一度アップした基本給は簡単に下げられるものではないでしょう。そのため、企業としては容易にベースアップを実施できないのです。

日本と欧米の考え方の違い

欧米は成果主義の企業が多く、個人の能力や実績に応じて賃金を決める職能給が一般的です。一方、日本では在籍年数が増すほどスキルもアップすると考えられ、年功序列・終身雇用が常識でした。

しかし、経済成長がストップした日本において、そのシステムは破綻しつつあります。

少子高齢化が進み、若年労働者が減り続ける状況では、年功序列・終身雇用は成立しません。

近年では、ソニーやパナソニックなどの大手企業も考え方を変えています。

欧米のように、個人の成果や役割を重視した賃金体系にシフトすることで、企業の拡大や成長を見込めるのではないかと考えられています。

ベースアップを行う企業の割合

東京商工リサーチの調査によると、2024年度に賃上げを実施予定の企業は大企業で93.1%、中小企業で84.9%でした。

コロナ禍における賃上げの実施率は2020年で57.5%、2021年で70.4%に落ち込んでいましたが、コロナ前の水準に回復した形です。

中でもコロナ禍からの業績回復がみられる製造業、建設業、卸売業の賃上げ実施率は、いずれも8割を超える高い水準となっています。 昇給内容を見てみると大企業・中小企業ともに最も多いのは定期昇給です。ベースアップは2番目に多い昇給内容であり、次いで賞与の増額が多くなっています。

ベースアップの相場

実際にベースアップを実施している企業の昇給率が気になるところです。2022年~2023年までの昇給相場を細かく解説していきましょう。

2022年の昇給相場

2022年の春季労使交渉の最終結果より昇給相場は、中小企業で5,036円(増加割合1.92%)、大企業で7,562円(増加割合2.27%)です。

中小企業においては、昇給額・昇給率ともに2000年以降で最高値を記録。大企業では2019年から続いていた低下傾向から逆転する形となり、上向きになったことがわかります。

2023年の昇給相場

2023年における月給の昇給相場は、中小企業で7,864円(増加割合2.94%)、大企業で1万3,110円(増加割合3.91%)です。

中小企業では引き上げ額が7,000円超かつ増加率2%台となるのは1994年以来初のことです。中でも製造業は昇給相場8,349円、増加割合3.10%と平均を上回っています。

一方、大企業では増加割合が3%台となるのは1993年以来初です。

引き上げ額を見てみると、大企業のうち77.1%が1万円以上の昇給を実施しており、平均以上の1万5,000円を超える昇給を行った企業は27.1%にも上っています。

増加割合では78.6%以上の大企業が3%以上となっており、4%台の大幅増加を実施した企業も44.3%ありました。

日本が近年ベースアップに取り組むワケ

近年日本ではベースアップを行う企業が増えていますが、背景には何があるのでしょうか。

2023年から賃上げする企業が増えた理由

コロナ禍での賃上げ実施率の落ち込みから一転、2023年から賃上げを行う企業が増えた理由としては、物価の上昇と人出不足が挙げられます。

ロシアによるウクライナ侵攻や円安、原料価格の高騰などにより、日本では物価高が進んでいます。このような状況下で苦境に立たされている企業は多いものの、従業員の生活を守るために賃上げを実施するケースが増えているのです。

また、特に中小企業では人手不足を理由に賃上げを行っているケースもあります。アフターコロナを見据えて経済活動が再開されつつある中、人手が戻らず賃上げせざるを得ない状況なのです。

賃上げ促進税制の導入

企業が賃上げに取り組む理由として、賃上げ促進税制の導入も挙げられます。

賃上げ促進税制は2022年4月1日から施行されたもので、従業員の給与の上昇率に応じて法人税の税額控除が適用されます。

大企業(資本金1億円以上)向けの内容と中小企業(資本金1億円未満)向けの内容はそれぞれ次のとおりです。

大企業の場合

| 給与上昇率 | 税額控除 |

| 3%以上 | 増加額の15% |

| 4%以上 | 増加額25% |

上記に加えて教育訓練費を20%以上上昇させた場合、追加で5%の税額控除が適用されます。

中小企業の場合

| 給与上昇率 | 税額控除 |

| 1.5%以上 | 増加額の15% |

| 2.5%以上 | 増加額30% |

上記に加えて教育訓練費を10%以上上昇させた場合、追加で10%の税額控除が適用されます。

ベースアップを行う企業のメリット・デメリット

ここでは、企業がベースアップを行うメリット・デメリットについて解説します。

ベースアップを行う企業のメリット

企業にとっては人件費がかさんでしまうベースアップですが、どのようなメリットがあるのでしょうか。

従業員のモチベーションアップ

ベースアップを実施すると、従業員のモチベーションが上がります。

給与が上がったから今よりさらに仕事を頑張ろうと思うことで生産性が上がり、企業の成長にもつながるでしょう。

また、物価高のような状況でベースアップを行うと、従業員に「企業は自分たちのことを考えてくれている」と思ってもらえるでしょう。

エンゲージメントが高まり、やる気を持って長く働いてもらうことにもつながります。

採用活動で優位になる

ベースアップにより給与水準が高くなると、採用活動でも優秀な人材を確保しやすくなります。

スキルのある人材は多くの企業から内定を得やすいため、より条件にこだわった転職をすると考えられます。そのような人材を確保するにあたり、ベースアップをした実績があり給与水準が高いという点は大きなアピールポイントとなるでしょう。

働きやすい企業、従業員思いの企業という印象づけにつながるため、採用活動で優位になるのです。

ベースアップを行う企業のデメリット

ベースアップを行うことで企業が被るデメリットについて紹介します。

就業規則や労働協約の変更が必要になる

ベースアップを行う際は、単にどれくらい増額するかを決めてベースアップを実行すれば良いというものではありません。

ベースアップを実行する前には、賃金表を書き換える必要があります。

この賃金表は就業規則に附属する書類として扱われます。よって、変更する場合は社内で承認を受け、労働組合や労働者の過半数の代表者による意見書を作成し、必要書類を労働基準監督署に提出しなければなりません。

これに加え労働協約の変更も必要になるため、手間がかかる点はデメリットです。

ベースダウンは簡単にはできない

一度ベースアップをすると、簡単にはベースダウンできない点もデメリットです。ベースダウンは労働条件の不利益変更に当たるため、基本的には労働者全員から個別に同意を得なければ実行できないのです。これは、労働契約法9条に定められています。

今後業績が下がった場合は、ベースアップで高めた給与水準が企業にとって負担になる可能性があるでしょう。

一律で賃金が上がるため不満が出る可能性がある

ベースアップでは一律で賃金が上がります。よって、成果をあげている従業員もあげていない従業員も同じように給与が上がるため、不満が出る可能性もあります。

ベースアップについて従業員に理解してもらうための取り組みも必要でしょう。

新卒の初任給をベースアップする場合は既存社員の給与を超えない程度にするといった配慮もしなければなりません。

ベースアップの計算方法

ベースアップを行うにあたり、昇給額や昇給率の計算方法を把握しておきましょう。計算式は「昇給前の給与×昇給率=昇給額」です。

定期的な昇給率が1%、基本給が30万円だった場合、「30万円×1%=3,000円」となり、ベースアップ後は基本給が30万3,000円となります。

企業における昇給額は、昇給率と併せてチェックしましょう。ベースアップにおいて重要なのは昇給率であり、昇給額のみを確認しても意味がありません。

昇給率が低いままでは、勤続年数が長くても給与が上がりにくいため、人材の企業離れを引き起こす可能性があります。

昇給率からは企業の成長率も見えてきます。昇給率の変化は、企業の将来性や事業内容を再考する際の指標となるでしょう。

ベースアップはしなくてもOK

ベースアップは義務ではないため、必ずしも実施する必要はありません。

企業の業績などの状況を見て、ベースアップを実施する体力がないと判断すれば見送るのも選択肢の1つです。

しかし、賃金が上がらないと従業員が不満を持ち、生産性が下がったり職場に活気がなくなったりする可能性があります。優秀な人材が流出したり、良い人材の採用が難しくなったりすることもあるでしょう。

ベースアップをするかどうかはそれがもたらす効果も踏まえ、多角的に検討することが重要です。

ベースアップを行う際は人事評価制度の見直しもお忘れなく

日本では多くの企業が定期昇給制度を実施していますが、近年の給与制度は多様化しています。

定期昇給制度を撤廃し、仕事の成果や資格等級などに応じて給与を決定する企業も増えてきています。

時代の流れに沿って、賃金水準そのものを引き上げるベースアップが必要になる時もあるでしょう。とはいえ、業績が常に好調ではない企業の場合、容易にベースアップを実施できない側面もあります。

ベースアップを検討しているならば、まずは既存の人事評価制度の見直しから始めてみましょう。

人事評価は、給与以外の面においても人材のモチベーション維持に密接しています。

人事評価サービスを活用しつつ、労使双方が納得感の持てる給与制度を実現して、優秀な人材が活躍し続ける企業を目指しましょう。

株式会社あしたのチーム運営

この記事の監修者 あしたのチーム編集部さん

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

株式会社あしたのチーム運営

あしたのチーム編集部は、企業の経営者やビジネスパーソンに向けて、働き方改革や組織活性化に役立つ知識をさまざまなコンテンツを通じて発信しています。

より良い経営や人材活用のヒントにつながる情報を、わかりやすくお届けすることを目指しています。

【株式会社あしたのチームとは?】

人事評価制度の構築・運用・クラウド化で “人と組織の成長” を支援しています。

労務管理に関連したおすすめセミナーのご案内

労務管理の課題を解決するサービス紹介

あしたのチームのサービス

導入企業4,000社の実績と12年間の運用ノウハウを活かし、他社には真似のできないあらゆる業種の人事評価制度運用における課題にお応えします。

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

サービスガイド

ダウンロードは下記フォームに記入の上、送信をお願いいたします。

あした式人事評価シート